摘要:本文将详细解释售后回购的会计分录处理。售后回购是指企业在销售商品后,按照协议在一定时间内以原价或其他约定价格重新购买已售商品的行为。本文将介绍售后回购的会计处理流程,包括相关会计分录的编制方法,帮助读者了解如何正确记录售后回购的财务交易,确保会计账目的准确性和合规性。

本文目录导读:

随着市场经济的发展,企业间的竞争日益激烈,售后回购作为一种特殊的销售模式,被越来越多的企业所采用,售后回购指的是企业在销售商品后,按照约定条件从购买方重新购回已售商品的行为,在会计处理上,售后回购涉及到多个环节和会计分录的处理,本文将详细介绍最新售后回购会计分录的相关知识。

售后回购的基本概念

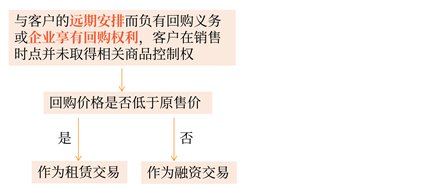

售后回购是指销售方在销售商品后,按照事先约定的条件从购买方重新购回已售商品的行为,这种销售模式常见于一些特殊行业,如房地产、汽车销售等,售后回购有助于企业稳定客户关系,提高销售效果,根据最新会计准则,售后回购的会计处理需要遵循一定的规范。

最新售后回购会计分录的处理原则

1、初始销售时的会计分录处理

在初始销售时,企业需要根据销售合同确认销售收入,并结转相关成本,此时的会计分录包括:借:应收账款(或银行存款)科目,贷:销售收入科目;借:销售成本科目,贷:存货科目。

2、售后回购时的会计分录处理

在售后回购时,企业需要根据回购合同确认回购义务,若回购价格高于原销售价格,差额部分应作为财务费用处理,此时的会计分录包括:借:回购义务科目,贷:应付账款(或银行存款)科目;若存在差额,借:财务费用科目,贷:回购义务科目。

3、回购完成时的会计分录处理

在回购完成时,企业需要将已购回的存货记入存货科目,并结清回购义务,此时的会计分录包括:借:存货科目,贷:回购义务科目。

最新售后回购会计分录的实例分析

以某房地产企业为例,该企业在销售商品房后,按照约定条件从购买方重新购回已售商品房,假设初始销售时确认的销售收入为100万元,销售成本为80万元,回购价格为105万元。

1、初始销售时的会计分录:

借:银行存款 100万元

贷:销售收入 100万元

借:销售成本 80万元

贷:存货 80万元

2、售后回购时的会计分录:

借:回购义务 5万元(105万元-100万元)

贷:银行存款 5万元

由于存在差额,还需进行以下分录处理:

借:财务费用 5万元

贷:回购义务 5万元

3、回购完成时的会计分录:

借:存货 105万元(假设已购回的商品房重新计价)

贷:回购义务 105万元(结清回购义务)至此,售后回购的整个过程已完成,相关会计分录处理也已完成,需要注意的是,在实际操作中,企业应根据具体情况进行会计处理,确保符合最新会计准则的要求。

售后回购作为一种特殊的销售模式,在会计处理上需要遵循一定的规范,本文详细介绍了最新售后回购会计分录的相关知识,包括基本概念、处理原则以及实例分析,企业应按照最新会计准则的要求进行会计处理,确保财务信息的真实性和准确性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...